.png)

.png)

中国国内生产总值(GDP)增速放缓(2019年第三季度为6%)带来商店客流量的下降对所有首饰销售产生了不利影响,导致铂金首饰销售出现疲软。2019年前三季度,中国铂金净进口量同比下降2%至55吨(或1.77 百万盎司)。香港净铂金进口量,作为用于首饰制造的非官方进口铂金量指标,在2019年前三季度同比下降40%,至9.6吨(或30.9万盎司)。由于零售需求下降,铂金首饰制造商称,前三个季度的制造量同比大幅下降超过30%。据牛津SFA (牛津)预测,2019年和2020年,中国首饰总需求将再次下降至100万盎司以下,或至少比2018年的需求量低14%。

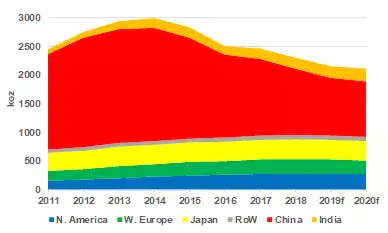

铂金首饰需求(每年总盎司)- 中国首饰行业的铂金需求在过去5年中下降了约100万盎司

来源:SFA(牛津)、WPIC研究

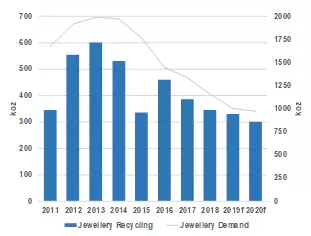

铂金首饰的回收量(盎司,左轴)跟随中国铂金首饰需求量而变化(盎司,右轴)

资料来源:SFA(牛津)、WPIC研究,注:2020年预测中国首饰行业回收量估算基于明年46万盎司首饰回收总量的年度预测

中国首饰回收量每年约为30万盎司,占总回收量的70%(图2,第2页)。虽然净回收量一直跟随首饰行业需求的下降趋势而变化(右上图),但中国市场的需求量仍占每年首饰总净需求量的45%(图1,第2页)。在此基础上,中国首饰净需求比五年前减少了约80万盎司,且目前仍然呈下降趋势,但降速较为缓慢。

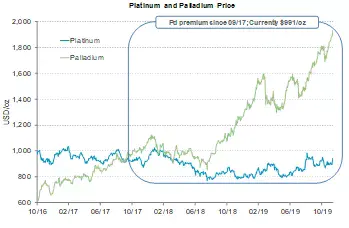

首饰总需求仍将在很大程度上取决于中国首饰制造业的复苏,但预计近期内将难以实现。在其他地区没有显著增长的情况下,尽管铂金对黄金和钯金出现了创纪录的溢价(图5和6,第2页),但首饰行业的需求仍是铂金投资逻辑中最薄弱的一环。因此,铂金短期投资的主旨依赖于汽车催化剂、工业和投资领域而非首饰领域的需求增长。请参阅我们的2020年预测(2019年第三季度《铂金季刊》),了解这些行业领域需求的展望。

2019年前三季度中国铂金首饰制造业继续疲弱

铂金图表——2019年12月

铂金作为投资资产的吸引力来自:

-

供应相对受限,进入铂族金属新矿山的投资有限

-

相对于黄金和钯金,铂金的价格处于历史最低点

-

由于日趋严格的排放规则限制,铂族金属总需求的增加应会继续

-

钯金与铂金之间的市场失衡催生了铂金替代钯金的需求

-

随着金融机构开始考虑铂金的低价和积极的基本面前景,投资需求大幅激增

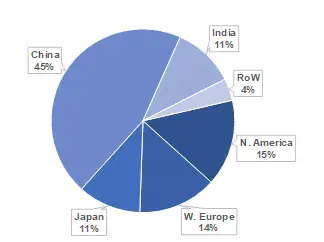

图1:2018年按区域划分的铂金首饰净需求(1.8百万盎司)-中国市场占主导地位

来源:SFA(牛津)、WPIC 研究

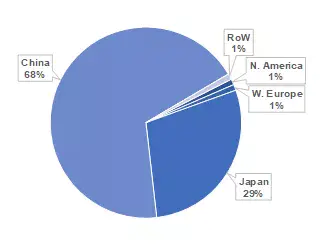

图2:按区域划分的铂金首饰回收量(2018年,51万盎司)-几乎全部来自中国

来源:SFA(牛津)、WPIC 研究

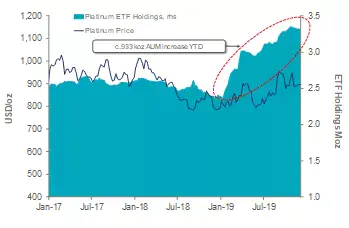

图3:由于长期投资者看到需求增长的潜力而大举买入,今年迄今为止,铂金ETF持仓量增加93.3万盎司

来源:彭博资讯、WPIC 研究,截至2019年12月

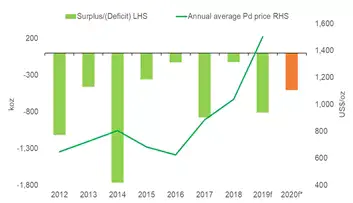

图4:钯金连续第九年出现短缺。目前钯金价格创下新高,达到每盎司1900美元以上

来源:庄信万丰、彭博资讯、2020预测* 诺里尔斯克镍业、WPIC研究

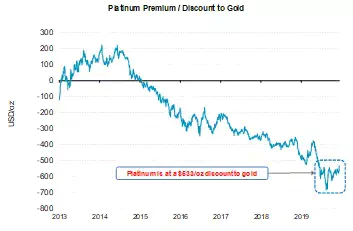

图5:铂金对黄金的深度贴水仍处于历史高位

图6:钯金价格相对于铂金的溢价反映出市场紧缩,并突显了铂金作为替代品的动机

来源:彭博资讯、WPIC研究,截至2019年12月

热门标签

热门标签