.png)

.png)

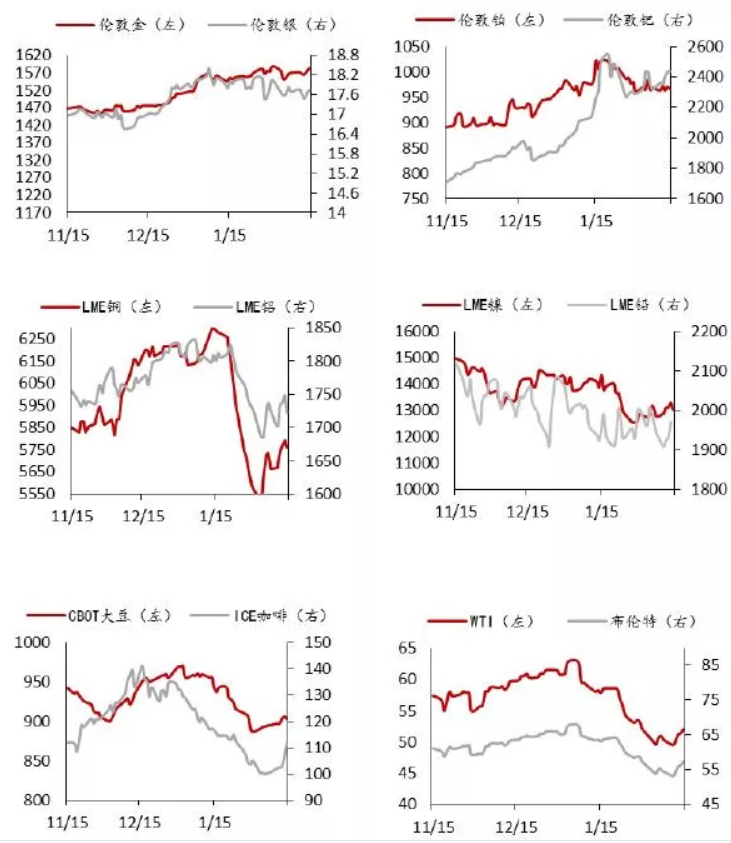

基本金属方面,整体呈企稳回升态势。多项政策的出台,增强了市场对宏观政策托底经济的预期。伦铜温和上行,国内铜精矿加工费回升,铜冶炼产能预计将进一步收缩,铜价仍有上行空间。伦铅领涨,主要受国内中部某铅锌冶炼厂减产传闻提振。但成品库存仍有较大累库压力,建议逢高卖出为主。

能源市场方面,OPEC+就进一步减产仍未达成一致,但一季度全球原油需求所受影响约为50-70万桶/日,对这些事实上已损失的需求,进一步减产势在必行。原油受宏观利好消息推动止跌回升,近期价格下方支撑较强,可尝试逢低建仓。

贵金属市场

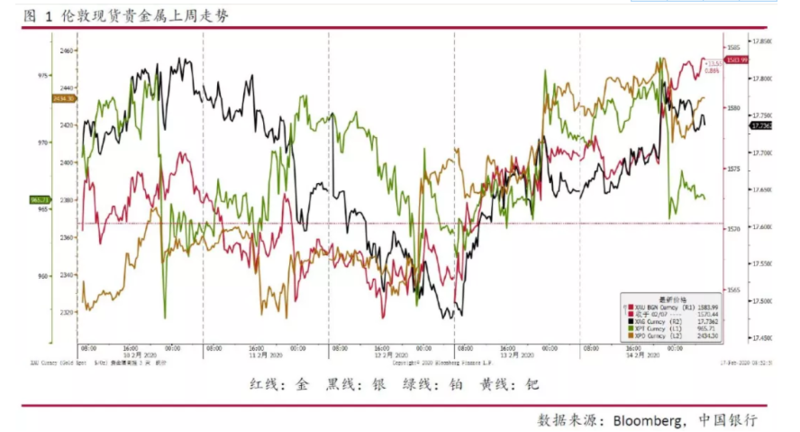

上周伦敦黄金现货呈V字型走势,但整体波动区间仅20美元,上周五再次站上1580美元/盎司上方,白银走势弱于黄金,上周勉强收平于17.74美元一线。铂族金属方面,伦敦铂金现货价格没有明显趋势,价格运行中枢为960美元,钯金价格则止住了下跌行情,从2300美元一线反弹至2400美元附近。

上周受疫情和欧美经济数据影响,金融市场风险情绪在后半周转向避险,推升黄金价格。特别是上周五晚间美国公布的一系列经济数据增加了市场对美国经济前景悲观展望。数据显示,美国今年1月消费者支出进一步放缓,工业生产连续第二个月下降。由于消费者支出占美国经济活动的三分之二以上,包括消费支出和核心零售销售都差于预期,加之企业投资下滑加剧和制造业疲软,投资者担忧美国第一季度GDP增速放缓,尽管美联储表示利率政策处于观望期,但市场对于下半年美联储降息的概率提高,支撑黄金突破1580美元。从中观市场层面,短期投机商和中长期投资者均增持黄金头寸。一方面CFTC数据显示截止2月11日,对冲基金和资金管理者增持COMEX黄金合约1.79万份,另一方面上周全球黄金ETF持仓量上升12吨至接近2600吨。

在铂族金属方面,铂金价格横盘整理,钯金现货价格则有所反弹。中国是重要的铂族金属消费市场,占全球铂金和钯金实物消费的30%左右,且伴随欧美市场汽车销量放缓,中国需求对于实物市场的作用将进一步增强。观察春节以来铂钯走势,有如下特点值得关注:

一是自1月下旬以来,伦敦铂金和钯金现货价格均出现明显回落,价格跌幅最大曾达到8%和10%,但之后铂钯走势分离,铂金价格维持横盘,钯金价格逐步收复跌势(现较1月高点跌幅仅2%)。铂钯走势偏离的根源在于不同的供需基本面:疫情突发对于中国市场汽车消费和首饰消费都有影响,但2月份以来钯金价格反弹,表明市场预计这对汽车行业的冲击可能是短期的,伴随疫情得以控制,政府扩大对实体经济的政策支持将有助于中国市场汽车消费恢复,加之国六实施对单车装载量的提升,这些因素置于全球钯金实物供应短缺的背景下考量,或许意味着钯金价格下方存在一些支撑。而对于铂金来说,当前市场普遍预计全球铂金实物市场将延续供应过剩的格局,尽管汽车消费有望恢复,但是铂金首饰需求短期内难以复苏,这拖累了铂金价格在跌至960美元一线后连续数周横盘震荡。

二是在1月下旬钯金现货价格大幅下跌之时,钯金远期掉期率大幅回升。回顾2019年以来行情,现货价格与掉期率之间的反向关系并非一直存在,但是当现货价格上破某个关口之后,反向关系会明显加深。正如下图所示,钯金现货价格上破2000美元关口后,现货市场流动性明显收紧,钯金现货价与掉期率呈显著的反向关系,即现货价格涨,掉期率跌(即远期贴水更深);而在今年1月下旬,钯金现货价格与掉期率仍有较强的反向关系。值得注意的是,两者有相关性,并不代表两者之间存在因果关系,在特定市场情况下现货价格和掉期率共同受到现货市场供应余缺的影响。

展望短期金价走势,预计黄金价格将维持在1580美元附近震荡,市场风险情绪将决定金价能否继续走高,下方支撑在1560美元一线。

基本金属市场

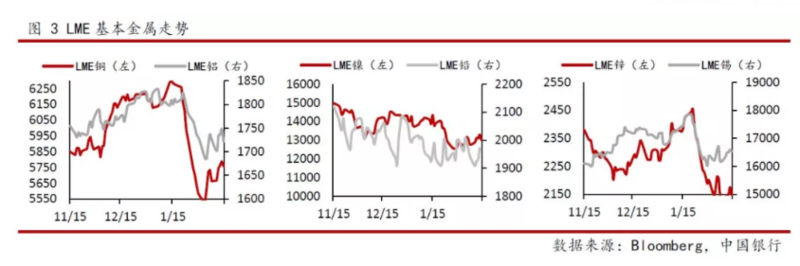

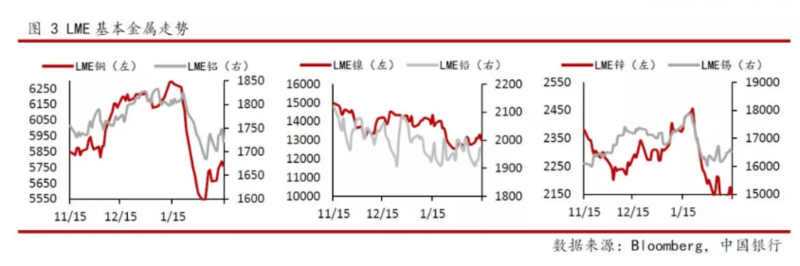

上周基本金属市场以上涨为主,其中伦铜上涨1.76%,至5756.5美元每吨,伦镍上涨1.95%,至13050美元每吨,伦铅上涨3.14%,伦锡上涨1.28%,伦铝基本收平,伦锌小幅下跌0.56%。市场整体呈现企稳回升态势。

宏观方面,上周国内企业陆续复工,各地区出台多项政策,在做好防控的前提下,支持复工复产。针对当前特殊时期下,改善中小企业营商环境,降低小微企业综合融资成本等一系列措施发布,据央行公告,当前优惠利率贷款正在快速发放,贷款利率基本在2%-3.15%。在此次事件面前,政府从疫情防控到援企稳岗等举措发挥积极作用,市场情绪持续改善。此外,考虑到中央对坚持今年经济发展目标的要求,宏观政策托底经济的预期有望进一步增强,虽然后续疫情发展的路径我们难以给出判断,但是伴随企业复工复产,需求回暖,叠加相关政策陆续出台,宏观面边际改善的迹象进一步凸显。市场乐观情绪及预期有望带动有色金属价格进一步回暖。数据方面,上周公布的中国1月份CPI同比上涨5.4%,大幅超出市场预期,主要是由于春节错位、猪瘟以及疫情集中影响导致,市场普遍认为CPI2月份回落可能性较大,对央行降息仍有较大预期。

【铜】

LME铜上周延续了此前企稳回升的势头,全周温和上行,波幅相对有限。对铜而言,市场对中国今年一季度铜消费同比下滑已有充分预期,短期的累库、供过于求同样符合预期,但是个人认为当前值得关注的仍是国内冶炼厂的运行情况。据了解,受到疫情影响,国内部分冶炼厂生产和物流均受到限制,下游需求不振进一步减低出货量,国内当前铜精矿的加工费已经开始回升。据Asian metal数据显示,当前铜TC升至62.5美元,达到去年9月以来的新高。加工费的上涨一定程度上反映出冶炼厂产能的相对下滑,这符合此前我们提到的铜冶炼厂面临减少资本支出、被动去产能的趋势。在这一背景下,预计国内铜冶炼产能将进一步收缩,加工费也有望继续回升,铜供给端这一结构性变化也有望带动精炼铜供给整体下滑。需求方面,国内汽车销量创纪录大幅下滑,一月份汽车销量下滑22%,中国乘联会预计2月份汽车销量或将下滑超过30%。需求端将更多的取决于企业复产情况,需求的不确定性也同时增加了短期铜价的波动性。

库存方面,上周上海期货交易所铜库存大增近100%,至26.2万吨,全球三大交易所库存合计45.4万吨,达到去年10月以来的高位。国内春节因素叠加延期复工是导致此次大规模累库的主要原因。期现方面,伴随近期国内企业逐步复工,现货端需求渐有起色,三个月较现货的升水加速回落,由1月中旬的升水34美元,至上周五LME收盘远期升水仅有9.25美元,预期伴随需求的修复,近端曲线将进一步走平,建议未来一个月内到期的套保空头头寸及时移仓,套利盘可考虑买近抛远策略。

整体来看,宏观政策托底预期,叠加国内冶炼产能面临收紧压力,铜价具有进一步上行的空间,建议继续持有多头头寸。

【铅】

上周伦铅领涨,主要是受到国内中部某铅锌冶炼厂减产传闻的提振,同时当前硫酸胀库,疫情带动各地物流管控趋严,运力紧张。硫酸作为冶炼厂的副产品,一直以来是冶炼厂收入的有效补充,但是自去年以来,国内冶炼产能逐步抬升,硫酸产量大增,据了解多地硫酸价格大幅下滑,当前加之物流紧张,已出现超低价硫酸却因运力紧张难以出货,在河南、陕西等省份上述情况最为严重,不排除在疫情防控继续的背景下,铅、锌、铜等相关冶炼厂增加停产规模的可能性。不过从当前铅市基本面来看,成品库存仍面临较大的累库压力,冶炼厂出货意愿强烈,而下游生产尚未恢复,供给过剩的背景下,铅价难有明显起色。从价格上来看,LME铅上周在逼近去年低位后,呈现出一定技术性反弹的迹象,建议仍是以逢高卖出策略为主。

能源市场

上周国际油价反弹。WTI原油期货开于50.12美元/桶,收于52.05美元/桶;布伦特开于54.2美元/桶,收57.32美元/桶。WTI-布伦特价差扩大到XX美元。上海原油期货主力合约上周开于391.9人民币/桶,收于408.2人民币/桶。

数据方面,上周EIA美国原油库存增加了745.9万桶,汽油库存减少9.5万桶,馏分油库存减少201.3万桶,美国原油出口为297万桶/日,国内原油产量回升到1300万桶/日。周五贝克休斯活跃钻井数增加2座至678。数据上来看,除原油库存有些增长外,其他总体相对比较稳定。

消息方面,IEA称1月OPEC产量创2009年以来十年的新低,288.6万桶/日的产量较去年12月减少了71万桶/日,减产履约率则为143%,全球原油需求本季度将出现逾十年来的首次下滑。而市场普遍关心的减产事宜,OPEC+当前仍然没有达成进一步减产的一致意见,尤其是俄罗斯的态度摇摆不定令二月份即开始进一步减产的希望落空。但是客观上看,一季度全球原油需求受到的影响估计约在50-70万桶/日左右,对于这些事实上已经损失的需求,OPEC+减产已是势在必行。

上周中国各行各业陆续开始节后复工,前期市场对一季度需求大幅下滑的担忧有所减缓,因此整体情绪有所好转。加之各地采取多项措施大力落实防控工作,目前来看,情况进一步恶化的概率明显降低。因此,原油市场受到宏观利好消息的影响止跌回升,近期价格下方支撑较强,可以尝试逢低建仓。

热门标签

热门标签