.png)

.png)

分国别看,几内亚、澳大利亚、印尼三国依旧维持2018年的三足鼎立局面,占总进口量的94%以上。几内亚低温矿石储量丰富、性价相对较高,为多数山东地区氧化铝厂所用,亦于2019年成为晋豫地区低温线矿石使用的主力军,2019年我国共进口来自几内亚的矿石4444.53万吨,同比增长16.49%;澳洲矿石2019年共进口3604.13万吨,同比稳增21.08%,主因山东沿海及内蒙古地区氧化铝厂对澳矿的稳定需求及西南如重庆地区氧化铝厂对澳矿使用量的提升,未来澳矿市场潜在增量仍需期待这些地区的需求增加;印尼矿石继2018年解禁出口以来,占比明显抬升,2019年共计进口印尼铝土矿1441.12万吨,同比大增91.16%,印尼三水铝土矿平均铝硅比较高,有机物含量低,为山东及山西地区部分氧化铝厂所青睐。

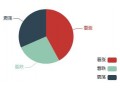

除此三国外,2019年我国进口自其他国家的矿石占总进口量的6%,来自于马来、巴西、所罗门、黑山、牙买加、印度、土耳其、加纳、越南及塞拉利昂等。巴西、加纳、塞拉利昂等国家矿石品位高但价格亦高,有氧化铝厂会在海运费处于较低位置时采购并少量掺配使用;马来西亚出口政策今年有所放松,但可出口量有限,且多为氧化铝厂掺配使用,因此绝对量未有抬升;其它国家月度平均进口量不足1万吨的铝土矿多为非冶金级铝土矿。 图2. 2019年中国铝土矿主要进口来源国分布 数据来源:中国海关、SMM 随着内陆氧化铝厂技改的进程逐渐推进,更多企业参与到了进口铝土矿市场中。

据SMM 调研统计,2019年我国使用进口矿石的氧化铝产能占比升至47%,截至目前晋豫地区氧化铝厂生产线技改情况:(1)直接改为低温线:中铝中州,国电投山西,河南万基;晋中希望;三门峡开曼,田园化工;(2)后加矿:晋中希望;中铝矿业;贵州其亚;(3)直接混用:广西信发;山西复晟;兴安化工;中铝华兴。

中国海关、SMM 对于2020年,我们预计几内亚、澳大利亚及印尼仍将为中国进口铝土矿的主要来源国,全年再破亿吨可期。同时,进口量及价格的区间波动与主产国生产条件(旱雨季等)、主产国政局稳定性及出口政策的变化、海运费波动及内陆技改氧化铝厂对进口矿石的选择密切相关。

热门标签

热门标签