.png)

.png)

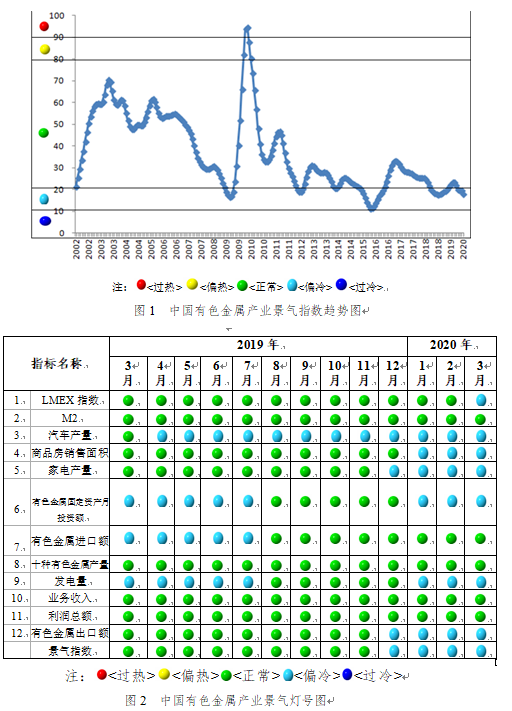

2020年3月,中国有色金属产业景气指数为16.6,较上月回落1.4个百分点;先行指数为65.5,较上月回落3个点;一致指数为62.2,较上月回落2.5个点。初步判断,产业景气指数已处于“偏冷”区间下部,且下行压力较大。

产业景气指数已处于“偏冷”区间,下行压力较大

2020年3月,中国有色金属产业景气指数显示为16.6,较上月回落1.4个百分点,总体看,近期景气指数已处于 “偏冷”下部运行,但已逼近“过冷”区间。

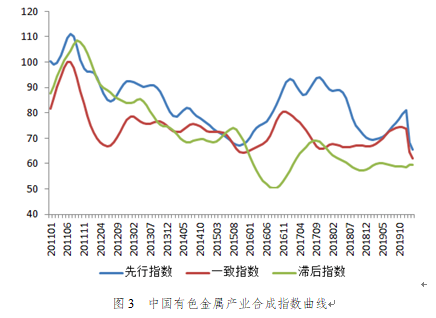

在构成有色金属产业景气指数的12个指标中,位于“正常”区间的有5个指标,包括M2、有色金属进口额、十种有色金属产量、业务收入和利润总额;位于“偏冷”区间的有7个指标,包括LMEX指数、商品房销售面积、家电产量、汽车产量、有色金属固定资产投资额、发电量和有色金属出口额。

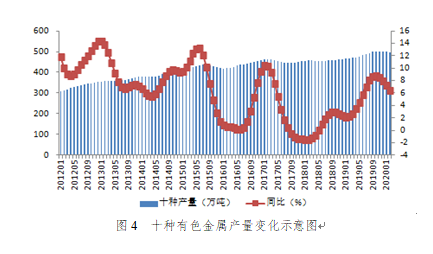

先行合成指数连续出现回落,且降幅明显

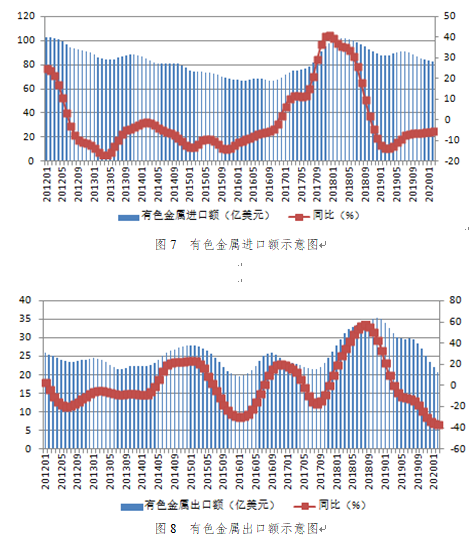

2020年3月先行指数为65.5,较上月回落3个点。在构成有色金属产业先行指数的7个指标中,有4个指标出于“偏冷”区间。经季节调整后, 5个指标的同比值出现不同程度的回落,分别是LMEX、汽车产量、商品房销售面积、家电产量和有色金属进口额,降幅分别为7.8%、21.2%、12.5%、28.7%和5.3%。

常用有色金属冶炼生产仍在平稳运行

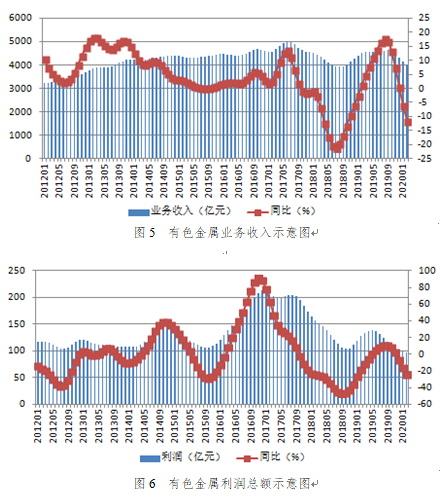

经季节调整,2020年2月份十种有色金属产量指数为497.2万吨,同比、环比分别上升6.5%和0.5%。常用有色金属中除精铅外,精铜、原铝和精锌的冶炼产量保持增长,但有色金属行业的采选及加工产品产量均出现明显的回落。根据国家统计局最新数据,3月份十种有色金属产量为482.8万吨,同比增长2.12%,明显好于2月份情况。

根据国家统计局新统计方法统计,2020年1-2月份有色金属工业(包括独立黄金企业)完成固定资产投资额同比下降19.2%。其中有色金属矿采选业同比下降27.6%,有色金属冶炼及压延加工业同比下降17.3%。

金属价格普遍回落,且降幅明显

受疫情带来的大宗商品大幅波动的影响,2020年3月份,上期所六种基本金属三月期货收盘价格普遍出现回落,具体情况是:铜39140元/吨,同、环比分别回落20.0 %和12.0 %;铝11590元/吨,同、环比分别回落15.8和11.9%;铅13735元/吨,同、环比分别回落17.9%和4.0%;锌15160元/吨,同、环比分别回落32.4 %和4.9 %;镍91830元/吨,同、环比分别回落8.4 %和6.9 %;锡120650元/吨,同、环比分别回落18.6 %和8.6 %。现货市场方面,铜39520元/吨,环比回落11.9 %;铝11500元/吨,环比回落12.8 %;铅14250元/吨,环比回落2.4%;锌16330元/吨,环比回落4.5 %。

1-2月,8059家规上有色金属工业企业(不包括独立黄金企业)实现营业收入5774.9亿元,同比下降14.2%。实现利润总额93.3亿元,同比增长1.0%。但是包括铜、铅锌、镍钴及锡锑等有色金属矿山采选企业实现利润普遍下降。

进出口贸易额均出现回落

经季节调整,2月份有色金属产品(不含黄金)进口额为82.8亿美元,同比回落5.3%;出口额为20.8亿美元,同比回落36.4%。

近期有色金属产业景气指数将处于“偏冷”区间运行,但下半年有望恢复趋稳回升的态势

国际方面,随着疫情在全球范围内持续快速蔓延,全球经济遭到重创。自3月份以来美股连续发生4次熔断,国际油价持续走低,3月30日原油价格跌至17年来的最低点。受新冠肺炎疫情影响,国际货币基金组织(IMF)大幅下调了全球经济增长预期,将2020年全球经济增速下调为下降3%,比三个月前的预测下调了6.3个百分点。世界贸易组织(WTO)预测今年全球贸易将暴跌13%至32%,降幅将会超过全球金融危机时的贸易降幅,并且全球经济仍存在极大的不确定性。

国内方面,受新冠肺炎疫情影响国内主要经济指标明显下滑,一季度经济总量(GDP)下降6.8%,但随着疫情防控成效不断显现,复工复产进度加快推进, 3月份主要经济指标呈现回升势头,降幅明显收窄,3月份规模以上工业增加值同比下降1.1%,降幅比1—2月份收窄12.4个百分点。当前,我国疫情防控向好态势进一步巩固,在常态化疫情防控中经济社会运行逐步趋于正常,生产生活秩序加快恢复。二季度及全年国内经济有望延续回升改善、持续向好的势头。二季度的中国经济有望明显好于一季度,如果全球疫情控制比较好,下半年中国经济也会好于上半年。但考虑到全球经济贸易大幅下降的大背景下,跨境投资、货物贸易和人员往来都大幅减少,中国经济延续回升向好态势的国际国内环境十分复杂。

产业方面,国内新冠疫情防控工作取得阶段性胜利,形势向好。随着湖北省及武汉市解除封锁,各地积极推进复工复产等工作,有色金属行业的生产依然保持平稳。但全球新冠肺炎疫情蔓延,不少有色金属生产和消费国受到影响,有色金属工业生产运营国际环境不容乐观,给我国有色金属产业恢复产生不利影响。

初步分析,有色金属产业一季度运行情况并展望二季度及全年的运行态势如下:

一是生产总体保持平稳。一季度十种有色金属生产总体保持平稳,矿山、加工产品产量明显下降,但降幅比1-2月份明显收窄;初步预计二季度十种有色金属继续保持平稳,矿山、加工产品降幅逐步收窄,并有望恢复正增长;全年有色金属生产总体保持小幅增长。

二是有色金属固定资产投资有望与上年大体持平。一季度有色金属固定资产投资同比大幅度下降,初步预计,二季度及下半年降幅会逐步收窄,全年投资仍有望与上年大体持平。

三是有色金属出口下降的压力加大。一季度未锻轧铜及铜材进口增长,未锻轧铝及铝材出口下降;初步预计二季度及下半年铝材等有色金属出口的压力难以缓解。

四是有色金属价格在低位震荡回升。一季度国内外市场铜铝铅锌价格大幅度下跌,但4月上旬国内市场价格出现小幅回调;初步预计二季度及下半年主要有色金属价格总体呈恢复性震荡回升的态势。

五是有色企业实现利润有望与上年基本持平。前2个月规上有色金属工业企业实现营业收入下降,但实现利润仍略有增长。

六是有色金属需求仍有望达到上年水平。一季度房地产、汽车、家用电器等有色金属下游行业生产下降,导致有色金属消费增长停滞。初步预计二季度国内有色金属需求逐步恢复,房地产和汽车等行业均有恢复性回升表现,全年有色金属需求仍有望达到上年水平。

综上所述,初步判断近期有色金属产业景气指数将处于“偏冷”区间运行,且存在较大下行压力,但下半年产业景气指数有望逐步恢复趋稳或有所回升。

热门标签

热门标签